Les BSPCE, vous voyez ce que c’est ? Si lors d’un entretien d’embauche, la question du package salarial se pose, mieux vaut être informé.

Y a-t-il des conditions pour les exercer ? Est-ce intéressant niveau fiscalité ? Levons le voile sur ces questions.

Si vous avez un peu de mal à comprendre ce que sont les BSPCE et comment ça marche, on vous explique tout dans cet article. Après ça, vous serez incollable sur le sujet.

Actions, options, BSPCE… kézaco ? 🤯

Commençons par un petit rappel de ce que sont les actions et les options.

Qu’est-ce qu’une action ?

Les actions sont des parts d’une société. Toutes les sociétés sont divisées en 🍰, qu’elles soient cotées en Bourse, ou non. La seule différence ici, c’est l’obtention. Pour une société cotée en Bourse, il est possible d’acheter des parts via une bourse publique. Si la société n’est pas cotée en Bourse, cela se gère auprès des actionnaires en place, avec avocats ou via des levées de fonds.

Lorsque vous achetez une action, vous devenez propriétaire d’une partie de l’entreprise.

Qu’est-ce qu’une option ?

Les options sont des droits achetés qui permettent d’acquérir des actions à un prix défini en amont. Grosso modo : vous payez un droit d’acquisition.

Par exemple, si vous pensez qu’une action X qui vaut 10€ aujourd’hui, pourrait en valoir 30€ dans 2 ans, vous pouvez acheter une option à la banque.

Admettons, si la banque pense que le prix de cette action ne dépassera pas les 15€, elle peut vous vendre une option à 6€, que vous payez tout de suite, mais qui vous donnera le droit, dans 2 ans, d’acheter la fameuse action, au prix affiché lorsque vous avez acheté votre option (10€ dans notre exemple).

Quel est l’avantage de la banque ici ? Eh bien si l’action ne prend pas de valeur, elle aura empoché 6€, et ce, directement.

Dans notre cas, si vous avez eu du flair et que l’action vaut bien 30 euros (+ 20€), bingo, vous pourrez l’acheter à 10€ (+ 6€ d’option posée).

Vous en sortez gagnant avec une plus-value de 14€.

Définition des BSPCE

Les BSPCE, ou les Bons de Souscription de Parts de Créateur d’Entreprise, sont des « options » qui vous donnent le droit d’acheter des actions à un prix fixe, défini en avance, lors de leur attribution.

On parle alors de Strike Price (on va y venir ci-dessous).

Voyez les BSPCE comme un ticket qui vous permet d’acheter des actions. Par exemple, si j’ai 10 BSPCE, je peux acheter 10 actions. 🎟

Comment fonctionnent les BSPCE ?

Pour commencer, les BSPCE sont donnés gratuitement, à la différence des options qui sont payantes. Exercer des BSPCE revient à souscrire à des actions.

Ils peuvent être souscrits à date ou dans le futur (toujours contre leur paiement), mais on peut aussi choisir de ne pas les exercer.

Si vous voulez bénéficier de vos BSPCE, vous payerez un prix fixe, qu’importe la valorisation de l’action.

Attention : tant qu’ils n’ont pas été exercés, vous n’êtes pas actionnaire. ☝️

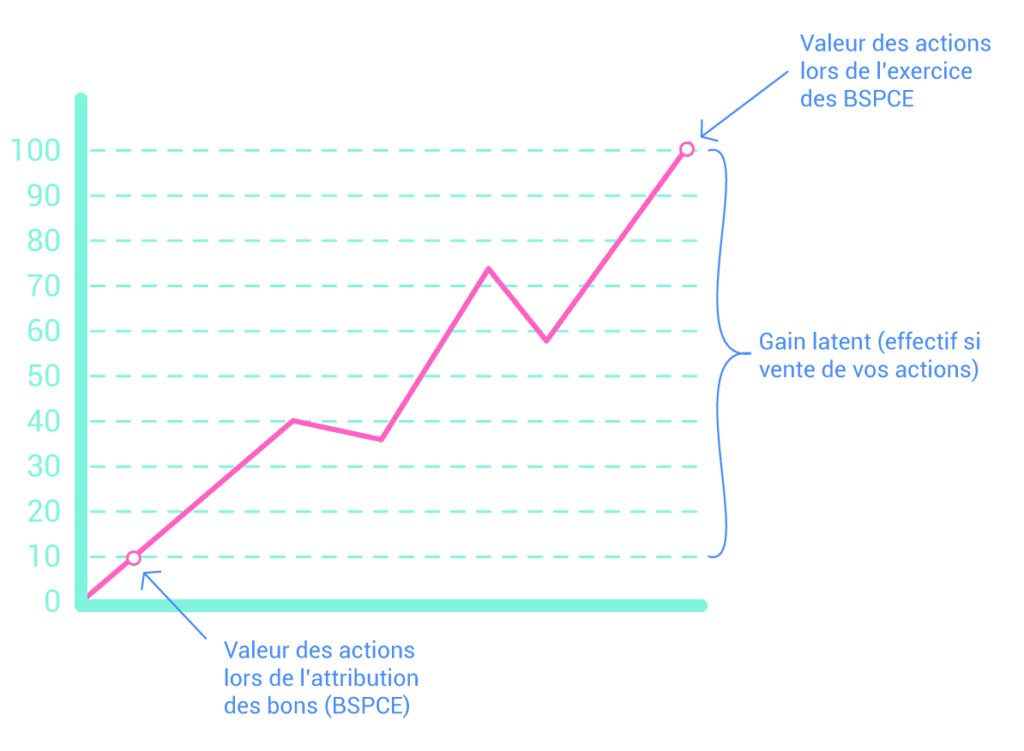

Strike Price, valeur de l’action, comment ça marche ?

Schéma

Comme nous le disions plus haut, le Strike Price c’est le prix défini à l’avance, du coût de l’action, peu importe sa valorisation.

Par exemple, si vous détenez 50 BSPCE à un Strike Price de 10€, ça veut dire qu’ils peuvent vous permettre d’obtenir 50 actions à 10€ l’unité.

Admettons, si vous souhaitez acheter 50 actions aujourd’hui valorisées à 100€, celles-ci vous coûteraient 5 000€ (on est forts en mathématiques 🧑🏫).

Avec les BSPCE, c’est différent. Si la valeur de l’action a augmenté à 100€ et que vous décidez d’exercer vos 50 BSPCE, cela vous coûtera 500€ (Strike Price*50) au lieu de 5000€ (valeur réelle des actions).

Vous ferez donc une belle plus-value de 4500€ (avant imposition etc.).

Pas mal non ? 😎

Quelles sont les conditions pour les exercer ?

Généralement, les entreprises prévoient un plan et mettent en place un calendrier d’exercice ou de vesting.

Le vesting permet à la fois de récompenser mais aussi de fidéliser les salariés.

→ Sans vesting (BSPCE non-vesté) : vous pouvez exercer vos BSPCE quand vous le souhaitez.

→ Vesting temporel (BSPCE vesté) : il y a des conditions de temporalité. Par exemple, il est possible d’exercer un certain nombre de BSPCE par an ou par trimestre, sur 5 ans.

→ Vesting sur objectif (BSPCE vesté) : il y a des conditions d’objectif. Si l’objectif fixé est rempli, vous pouvez exercer un certain nombre de BSPCE.

À tout ça, s’ajoute le cliff 💡

C’est le laps de temps durant lequel on ne peut pas exercer un BSPCE, qu’il soit vesté ou non. Cela permet aux sociétés de se protéger des départs anticipés.

Souvent, il n’est pas possible d’exercer ces BSPCE la première année.

Ce n’est pas parce que vous pouvez les exercer que vous y êtes obligé. Vous débloquez des droits et pouvez, par exemple, exercer la totalité de vos BSPCE «débloqués» à une date ultérieure.

Quelques cas spécifiques d’exercice

Il existe des règles supplémentaires en cas de vente de la société ou de son entrée en bourse.

→ Clauses d’accélération : en cas d’événement exceptionnel, par exemple si la société est vendue, vous pouvez exercer vos BSPCE même s’ils ne sont pas vestés.

→ L’entrée en bourse : si la société fait son entrée en bourse, tous les salariés doivent exercer leurs BSPCE et devenir actionnaire (sinon ils ne seront plus valables). Si l’entreprise fait son entrée en bourse, vous pourrez revendre vos actions sur le marché boursier.

Étant donné que les BSPCE sont uniquement réservés aux salariés d’une entreprise, si vous quittez l’entreprise, vous n’avez plus le droit d’être en leur possession. Si vous ne les exercez pas pour devenir actionnaire, ils seront annulés

BSPCE et fiscalité

Les BSPCE sont très intéressants pour le salarié (surtout s’il est dans la société depuis plus de 3 ans).

Il y a des différences d’imposition entre les BSPCE attribués avant le 31/12/2017 et ceux attribués à partir du 01/01/2018. Nous allons nous baser sur les chiffres à partir de 2018, c’est plus cohérent.

→ Moins de 3 ans d’ancienneté : Impôts à 30% + prélèvements sociaux à 17,2%

→ Plus de 3 ans d’ancienneté : Impôts à 12,8% + prélèvements sociaux à 17,2%

Vous êtes imposé sur la plus-value, donc si vos 50 BSPCE vous ont coûté 500€ mais qu’ils vous rapportent 5 000€, vous serez imposé sur 4 500€.

Étant donné les taux d’imposition, il devient donc bien plus intéressant pour un salarié de les exercer à partir de 3 ans d’ancienneté.

Pour conclure

Alors que faire si l’on vous propose des BSPCE dans un package salarial ? Souvent les jeunes entreprises proposent une partie du salaire, sous forme de valeur BSPCE.

À vous de voir si vous préférez la sécurité ou non, et quel est le pourcentage proposé. Pesez le pour et le contre et projetez-vous. Cela peut vous aider à mieux choisir.

On espère que ce sujet est maintenant plus clair et que vous saurez mieux vous projeter si l’on vous parle de BSPCE. 😎

Ces articles pourraient

vous interesser

Notre équipe d’experts en recrutement Tech, Web et digital vous propose une sélection d’articles adaptés à votre profil.